根据卓创资讯,国内木浆现货价格正在持续走弱。外盘方面,最新明星阔叶浆报价620美金/吨,较上轮下降110美金。探其原因,业内人士表示,主要有以下三点:首先,期货主力合约价格震荡下行,带动现货市场走弱;其次,下游生活纸、铜版纸、白卡纸价格下行,反向制约浆价走势;最后,国际产能先后落地,积极带动浆价下行。其中,UPM浆厂已全面达到投产技术要求,预计将于近几周内获批最终运营许可,届时将正式投产,并于第一个月内开始交付首批纸浆。

国际范围内下行的浆价已经开始促进我国造纸行业的回暖。自2023年以来,纸浆进口量、发运量均在持续提升中。根据海关总署,1-2月阔叶浆累计进口量257.55万吨,同比增加4.5%;针叶浆累计进口量123.15万吨,同比增加4%。根据巴西海关,1-2月巴西对华阔叶浆累计发运量128.93万吨,同比增加12.8%。港口库存方面,Europulp数据显示,2月欧洲港口木浆库存167.4万吨,同比增加45.3%,环比增加10.5%,供应压力进一步缓解。

华安证券表示,木浆下跌速度超预期,外盘美金报价持续下行,国内现货下跌趋势延续,纸企成本改善有望在2023年开始逐季兑现。

与此同时,消费市场也在不断复苏。2022年,文化用纸产量约1320万吨,其中包括862万吨双胶纸、458万吨铜板纸,双胶纸、铜版纸消费量为814万吨、312万吨。文化纸需求稳健,教辅教材为主。双胶纸下游需求以教材期刊为主,铜版纸下游以高级书刊印刷、画册单页、精美广告为主。

在造纸行业,3-5月为教辅材料、党刊书籍传统招标旺季。在2023年的第二季度,双胶纸销量明确景气上行。浙商证券预计,双胶纸将在2023-2025年内以刚性需求为主,价格相对稳定。铜版纸社会需求关联度高,近5年消费量在300-400万吨,2022年消费量321万吨同比下滑5%,但23年广告、展会等需求明确恢复有望带动铜版纸消费量增长,价格向上修复力度较大。

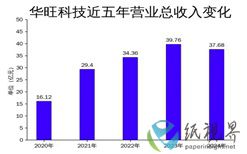

在我国的造纸行业内,太阳纸业、晨鸣纸业都是文化纸领域的头部纸企。其中,晨鸣纸业拥有全球规模最大、工艺装备最先进的制浆造纸生产线,机制纸产品涵盖文化纸、铜版纸、白卡纸、复印纸、工业用纸、特种纸、生活纸等7个系列200多个品种。现下,晨鸣纸业拥有碧云天、金铭洋、晨鸣云镜等知名品牌,主要产品市场占有率均位于全国前列,是国内造纸行业内产品种类最多、最齐全的企业之一。

下行的浆价与复苏的需求正在促进造纸行业全面回暖,截至2023年2月,造纸及纸制品业固定资产投资累计同比增长23.1%。浙商证券表示,受疫情后经济复苏的影响,造纸行业进入新一轮扩张周期,头部纸企将凭借其产品、科研、林浆纸一体化等多方面的优势把握更多行业话语权。

编辑:赵小铭 校对:苏晶

此文章为本网转载其他媒体、网站、自媒体,出于传递更多信息之目的,并不意味着赞同其观点或认可其内容的真实性,版权归属原网站和原作者所有,如涉及版权问题,请联系本网撤销删除。如其他媒体、网站或个人从本网下载使用,必须保留本网注明的“稿件来源”,并自负版权等法律责任。如擅自篡改为“稿件来源:纸视界”,本网将依法追究责任。